ملامح برنامج محو الامية المالية : رؤية لبناء التنمية البشرية في العراق

د. فادي حسن جابر

الباحث في منتدى صنع السياسات

IFPMC-LONDON

July 2021

المقدمة introduction :

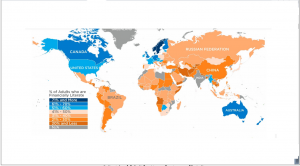

بدون فهم المفاهيم المالية الأساسية سوف يكون افراد المجتمع الناس ليسوا مجهزين بشكل جيد لاتخاذ القرارات المتعلقة ادارة مالية. افراد المجتمع الين هم متعلمين ماليا تكون لديهم القدرة على اتخاذ خيارات مالية مستنيرة فيما يتعلق الادخار والاستثمار والاقتراض وغيرها من القرارات. ان المعرفة المالية مهمة بشكل خاص في الأوقات التي تزداد فيها تعقيد المنتجات المالية المتاحة بسهولة لمجموعة واسعة من السكان. على سبيل المثال مع الحكومات في كثير البلدان التي تضغط من أجل تعزيز الوصول إلى الخدمات المالية ، وعدد الأشخاص الذين لديهم حسابات مصرفية والوصول إلى منتجات الائتمان آخذ في الازدياد بسرعة , بالإضافة ان التغييرات في مشهد الرواتب والادخار نقل مسؤولية اتخاذ القرار إلى المشاركين الذين اعتمدوا في السابق على أصحاب العمل أو الحكومات لأمنها المالي. ان العراق هو بالمرتبة 105 من 140 دولة و الذي تحتل بالمراتب الاول ( الدنمارك والنرويج و السويد وكندا و المملكة المتحدة ) في محو الامية المالية , والتي تشكل ركز اساسي وجوهري في احداث التنمية من خلال تكوين جيل مستقبلي قادر على فهم الاوضاع الاقتصادية وكيفية الانطلاق بالأعمال وانشاء المشاريع الريادية , ان دروس التعليم المالي ( محو الامية المالية ) تدرس الان في المراحل الدراسية الاولية للمدارس كذلك هي تكون شبه اساسية بالنسبة لطلبة الجامعات في العديد من الدول المتقدمة سعياً منها لتكوين اجيال تفهم وتعي كيف الحصول على الاموال لا بل اكثر من هذا وهو كيفية استخدام الاموال في تكون مشاريع ناجحة لهم.

الخارطة توضع نسبة محو الامية المالية في بلدان العالم

| Sources : https://howmuch.net/articles/financial-literacy-around-the-world%20global%20financal%20literacy%20exellence%20center(GFLEC)-http//gflec.org |

اولاً : مفهوم محو الامية المالية Concept of Financial Literacy :

ما هي المعرفة المالية؟ وهل محو الأمية المالية هو فهم المصطلحات المالية والبيانات والمفاهيم ومعرفة كيفية استخدام هذه المعلومات لإحداث تأثير مالي.

محو الأمية المالية – هذه هي المعرفة في مجال الإدارة المالية والائتمان والديون والاستثمار اللازمة لاعتماد القرارات المسؤولة المالية للمقررات التي تعد جزءا لا يتجزأ من حياتنا اليومية. هذه المعرفة تساعد على تحسين الرفاهية وتحسين نوعية الحياة. وتشمل محو الأمية المالية كيف يمكن للفرد إدارة دخله ونفقاته، فضلا عن فهم كيفية عمل بطاقات الائتمان المحسوبة وكيفية تجنب الديون. بشكل عام، تؤثر محو الأمية المالية على المؤشرات اليومية للافراد و وتساعد في تحقيق التوازن بين ما يريد الفرد تحقيقه و ما يملكه وما هو مستوى الدخل المناسب له . لذا يجب ان يكون هنالك برامج لمحو الامية تساعد في تحقيق التعليم المالي وتطوير المعرفة في مجال التمويل، بدءا من أساسيات إدارة الأموال وسداد الديون. من خلال استثمار في تنميتها المالية يزيد من حلول المدخرات والحلول الاستثمارية باستخدام الموارد مثل العمر والموهبة والمال والقدرة على إنشاء عادات جيدة.

الاقتصاد هو العِلم المُختَص بدراسة سلوكيات البشر التي تجعلهم يتخذون قراراتهم الماليَّة؛ بدأ علماء الاقتصاد بمتابعة أثر الأُمِّـيَّـة المالية على الأفراد، وما له من أسباب ونتائج، في محاولة لفهْم لماذا يصل الكثير من الناس لسن التقاعد دون الاستعداد المالي لذلك؟

والجدير بالذِّكر، أنهم وجَدُوا أن العديد من الناس لَـيْسُوا علَى دراية بالكثير من المفاهيم الاقتصادية الحياتية التي تواجههم يوميًّا، وأن الأُمِّيَّة الماليَّة هي أمر منتشر جدًّا في كل بلدان العالم(1).

لِذَا، كان لزاماً أن يسَلَط الضوء على هذا الأمر، ويـوضح تعريف التعليم المالي ومحو أميته Financial Education And Literacy، والبعض من الأفكار التي علينا معرفتها؛ حتَّى يتسنَّى لنا مُواجَهة الحياة بشكلٍ أفضل، وتعلُّم كيفيَّة اتِّخاذ القرارات المالية بشكل سليم.

إن التعليم الماليّ يُعطينا القدرة على اتخاذ قرارات ماليّة، والحكم على اختياراتنا الاستهلاكيّة؛ لذا يمكِّـنـنا التعليم المالي من كيفيَّة إدارة أموالنا، ويُزوِّدنا بالأدوات الماليَّة المناسبة؛ لتساعدنا على الحصول على حياة ماليَّة مستقرة. [2] ويؤثر التعليم الماليُّ على سلوكيات الأفراد الماليَّة التي تنقسم إلى سلوكيات قصيرة وطويلة المدى: فالسلوكيات قصيرة المدى: لها عائد مُـنَـتظِم وسريع، سواءً كان هذا العائد على شكل ربح أو خسارة. أما السلوكيات طويلة المدى: فالعائد لها يحتاج إلى الوقت، ولا يظهر بشكلٍ مباشر ولا منتظم، لكنه يظهر فيما بعد باستمرار الحياة.

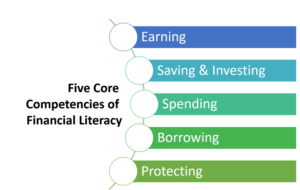

وسنستعرض بشكل مبسط أهم الأنشطة الماليَّة التي نـتـجت عن العديد من الأبحاث لمعرفة أهم ما يحتاجه الفرد المسؤول من مهارات ومعرفة؛ لكي يطور من سلوكه المالي. والتي يمكن تصنيها إلى أربع فئات: إدارة التدفق الماليّ Cash-flow Management، وإدارة الديون والائتمان Credit and Debt Management كأمثلة للسلوكيات قصيرة المدى، والادخار، والاستثمار كأمثلة للسلوكيات طويلة المدى. [3]

ثانياً : اسس محو الامية المالية Fundamentals of Financial Literacy

اولاً : إدارة التدفق الماليCash Flow : مجموعة من الأنشطة والعادات الماليَّة قصيرة المدى مِن التخطيط، والتنفيذ، والتقييم؛ فيما يخص توزيع والتحكم بدخل الفرد أو الأسرة؛ لانجاز الأهداف الماليَّة الواضحة , أي: هي التعامل المباشر والمناسب مع ما يأتينا من مورد مالي لسد الاحتياجات التي نرغب بتحقيقها، والتدفق المالي هو وظيفية مهمة من وظائف الادارة المالية (Financial Management) التي تحتوي أيضًا عمليات الائتمان و الادخار والاستثمار والتأمين وغيرها، والأغلبية منَّا يُفكِّرون بالتدَفُّق المالي أكثر من غيره؛ بشكلٍ أوضح يهتمون بإدارة أموالهم الفعلية التي بأيديهم أوَّلًا. [4]

ثانياً : إدارة الديون والائتمان Borrowing بسبب تضاعُف المسؤوليات والاعباء نحتاج إلى زيادة دخْلَنا بطرق متنوعة مثل: الديون، والتعاملات الائتمانيّة. واقتراض الأموال وسَدادها عمَلِيَّتان مُترابطتان، وهنا تعد الحاجة الى الكثير من الدراسة والتخطيط والتقييم؛ حتى لا تصبح ثقلاً ماليًا بدلًا من كونها مساعدة. فالكميَّة التي تـقـترضها تُؤثر على قدرتك على السداد، وقدرتك على السداد تُحدد جَدارتك الائتمانيّة التي بدورها تُحدِّد ما إذا كنت شخصًا موثوقًا به؛ فيتم التعامل معه مرة أخرى أم لا. فعلى سبيل المثال مِن أساسيات التعليم المالي بهذا الشأن: ضرورة الالتزام بالدفعات الشهريّة في وقتها، والدفع أعلى بقليل من الدفعة المُحَدَّدة شهريًّا، ضبط كمية أقساط الدَّين مع معدل دخلك، بحيث لا تكون أعلى من (25%) من دخلك الشهري. وغير هذا من النصائح الائـتـمانيّة التي تحقق لنا الفائدة المَرجُوَّة تجدونها في المصدر. [6]

ثالثاً : الادخارSaving أهم الأمور التي علينا دراستها والتعمق في معرفتا معرفتها قبل بدء السعي في تحقيق الاستقلال المالي، الادخار هو: عملية حفظ الأموال إما بحالتها الجاريّة، أو بشكلٍ آخر ؛ المهم أن تكون القدرة على استعادة هذه الأموال وتحويلها إلى حالتها النقدية سريعة ( نسبة السيولة)، وفي الوقت المطلوب، سواءً بالبيع، أو بالسحب المباشر، كما في حسابات الادخار المصرفية، كما يجب أن يكون حفظ الأموال بطريقة آمنة لا تُعرِّضها لمخاطر الخسارة في حال حدوث أي انهيارات او ازمات اقتصادية. وتسبق عملية الادخار عملية الاستثمار؛ حيث أننا نحتاج لضمان وجود أموال سائلة فِعليَّة بِيَدِنا في حال حدوث أي أزمة طارئة، وتكون مُدخِّرًا ما يكفي لعدد من الاشهر القادمة ، كما تسبق عمليّة الادخار الشخصيّة عمليّة الاستثمار، حيث إننا نحتاج لحساب احتياجاتنا الشخصيّة الأساسيّة قبل عملية الاستثمار. [8]

رابعاً : الاستثمار Investment هو عمليَّة استخدام المال لشراء أصل Asset أو تأسيس مشروع ما بهدف الحصول على عائد من هذا المال يكون آمِنًا ومقبولًا (العائد على الاستثمار ROI)، بغاية أن يجعلك الفرد مستقل ومرفه مالياً حتى لو كان ذلك بعد العديد من السنوات، مثل: الاستثمار في الاصول متوسطة وطويل الاجل . [8] اذ مِن المهم أن يكون الاستثمار متنوعاً في أكثر من عمل، وألا تضع البيض كله في سَلة واحدة كما يُقال. فالتنوع في الاستثمارات، ومعرفة أيُّها يُدِرُّ العائد الأكبر يحتاج إلى المتابعة، والتعلُّم المستمر في هذا المجال.. [9] واختيار الطريق الذي ستستـثمر فيه يحتاج للكثير من العمل والجهد؛ حتى يأتي يوم تعمل الأموال لك ولا تعمل لها، ويكون وقتك لك وليس للعمل لَدَى الآخرين.

اختبار محو الامية

ادخل على الرابط في ادناه :

https://forms.gle/JYKHSfydSsV4q3T3A

References

- Lusardi and Mitchelli – 2007 – Financial Literacy and Retirement Preparedness Ev.pdf [Internet]. [cited 2019 Dec 22].

- Kezar A, Yang H. The importance of financial literacy. About Campus [Internet]. 2010 [cited 2019 Dec 22];14(6):15–21.

- Wagner J, Walstad WB. The Effects of Financial Education on Short-Term and Long-Term Financial Behaviors. Journal of Consumer Affairs [Internet]. 2019 [cited 2019 Dec 22]

- Rochester, NY: Social Science Research Network; 1999 Oct [cited 2019 Dec 21].

- Murphy CB. Understanding the Cash Flow Statement [Internet]. Investopedia. [cited 2019 Dec 22]

- Caldwell M. Tips to Help You Manage Your Credit and Debt [Internet]. The Balance. [cited 2019 Dec 22].

- McWhinney J. What Lenders Look at on Your Credit Report [Internet]. Investopedia. [cited 2019 Dec 22

- Kennon J. The Difference Between Investing and Saving and Why You Should Do Both [Internet]. The Balance. [cited 2019 Dec 22].

- Caldwell M. 3 Ways to Make Your Money Work for You [Internet]. The Balance. [cited 2019 Dec 22]

Website: