ريادة اعمال

النموذج المالي للميزانية العمومية للشركات الناشئة

منتدى صنع السياسات العامة

IFPMC-LONDON

SPTEMBER 2022

من اهم المشاكل التي نلاحظها في عملنا مع القطاع الخاص هي مشكلة ضعف التخطيط المالي للشركات سواء اكانت شركات كبرى او ناشئة. حيث ان بيئة الاعمال في العراق تفتقد للبناء المالي الرصيد وهذا الامر مرده اعتبارات التالية:

الأول: ضعف الحوكمة المالية في العراق وتحديداً عدم وجود قوانين مالية صارمة تفرضها المؤسسات المالية والهيئات الحكومية المكلفة بمهمة مراقبة عمل الشركات.

الثاني: ضعف الثقافة المالية لدى المستثمرين وأصحاب المشاريع في العراق وعدم اهتمامهم بتدقيق سجلاتهم المالية وعدم ادراكهم لأهمية التخطيط المالي الدقيق في إدارة المشاريع.

ثالثاً: نقص الكوادر المحاسبية من ذوي المهارات العالية وارتفاع اجورهم مما يضيف تكاليف إضافية على أصحاب المشاريع وخاصة الصغيرة والمتوسطة الامر الذي يدفع اغلب هذه المشاريع الى الاستغناء عن خبير الحسابات والقيام بهذه المهمة من قبل صاحب المشروع او أي اداري اخر غير مختص.

ان التخطيط المالي هو حجر الزاوية الذي يتم بناء الأعمال حوله. والشركات التي بقيت على قيد الحياة وازدهرت قامت بتوثيق تحركاتها المالية وامكاناتها بدقة وشفافية واستمرت في التخطيط للمستقبل. ولا فرق بي التخطيط المالي الذي تقوم به الشركات الكبيرة والصغيرة، الفرق الوحيد هو أن عدد المتغيرات التي تؤثر على الشركات الكبيرة أكبر بكثير. على سبيل المثال، يمكن النظر في عدد كبير من الحالات، والتغييرات المحتملة في الضرائب، وزيادة أو نقصان في الطلب على السلع الاستهلاكية، والعديد من الأشياء الأخرى. لذلك، لا يعد هذا الحساب بسيطًا بالنسبة لحسابات الشركات الأصغر.

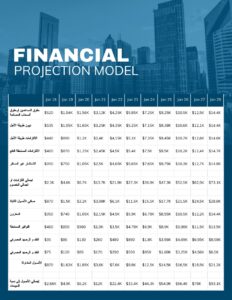

من اهم اركان التخطيط المالي والخطوة الأولى هو القيام ببناء النموذج المالي للموازنة الشاملة للشركة Financial Projection Model ومراعاة تحديثه الدوري شهرياً او كل شهرين على الأقل. النموذج المالي هو السجل الذي يجب ان تحرص عليه الشركات الناشئة وحتى تلك المؤسسة منذ فترة طويلة وتعاني من أزمات متكررة. حيث انه عبارة عن التمثيل الحسابي للعمليات والبيانات المالية للشركة والذي يُستخدم للتنبؤ بالأداء المستقبلي لها من خلال وضع افتراضات ذات صلة مبنيّة على دراسات تقدمها الأقسام المعنيّة. يُعتبر النموذج المالي أيضاً أداة لإدارة المخاطر وتحليل مختلف الأوضاع المالية والاقتصادية، بالإضافة إلى تقييمه للأصول. ببساطة، النموذج المالي ليس سوى شكل أكثر تقدماً من العمليات الحسابية التي تساعد الشركات على التخطيط واتخاذ القرارات المالية المناسبة. هذه القرارات تمكنهم بعد ذلك من زيادة هوامش الربح، أو حصتهم في السوق، أو تحقيق أهداف العمل الأخرى المحددة مسبقًا.

توجد مناهج ونماذج عديدة ومتشعبة لبناء الموازنة المالية ولا حدود او تفضيلات لاي منهج او نموذج، ولكن الامر متروك لأصحاب العمل والمدراء الماليين الذين عليهم اختيار النموذج المناسب لنشاط الشركة وبيئتها. وبالتأكيد ان تكون صاحب شهادة في المحاسبة لن يكفي وحده لتكتسب الخبرة في بناء النماذج المالية الكفؤة. والحقيقة ان خبراء المحاسبة يؤكدون ان الممارسة هي أعظم نهج لتعلم النمذجة المالية. لتصبح خبيرًا في بناء نموذج مالي للموازنة، يجب أن تكتسب سنوات من الخبرة وتتعلم بالممارسة. قد تساعدك الدورات المتخصصة بتعلم الطرق المحاسبية الحديثة، ولكن واحدة من أعظم الطرق لتعميق الخبرة هي الممارسة على استخدام البيانات المالية السابقة للشركات الناضجة لبناء نموذج مالي ثابت في المستقبل وحساب صافي القيمة الحالية لكل شركة مع قيمة أرباحها الحالية. إضافة الى التدريب والممارسة يجب التعمق في قراءة البحوث والدراسات الخاصة بمراقبة الأسواق والظروف المحيطة بها.

اليوم سوف نقترح هذا النموذج المالي ونحاول ان نشرح كل فقرة فيه ماذا تعني وكيف يتم حسابها مع الملاحظة ان هذا النموذج المتبع في احدى الشركات وهي تضمنت بعض التفضيلات التي تحتاجها هذه الشركة،ولكن في العموم فأن حساب الديون والمستحقات والأصول والنقد والارصدة البنكية.. الخ تعتبر من الاساسيات في أي نموذج مالي بغض النظر عن بيئة الشركة او حجمها او نشاطها.

حقوق المساهمين الحقوق أصحاب المصلحة Shareholders’ Equity

وهو إجمالي أصول الشركة يساوي إجمالي خصومها، أي حقوق المساهمين = إجمالي الأصول (إجمالي الأصول) – إجمالي الخصوم (إجمالي الخصوم). وعادةً ما تتم الإشارة إلى حقوق المساهمين على أنها القيمة الشرائية أو الدفترية للشركة ويتم الحصول عليها من مصدرين رئيسيين: المصدر الأول والرئيسي هو المال الذي تم استثماره في الشركة منذ البداية إضافةً إلى الاستثمارات الإضافية التي يتم الحصول عليها لاحقًا. والمصدر الثاني يأتي من الأرباح المحتجزة التي تجمعها الشركة مع مرور الوقت عبر العمليات التي تقوم بإجرائها. لكن في معظم الحالات، وخصوصاً عندما يتم التعامل مع الشركات التي عملت في هذا المجال منذ سنوات عديدة، فإن الأرباح المحتجزة تعتبر العنصر الأكبر.

long-term Debts ديون طويلة الأجل

هي القروض والالتزامات المالية التي تستمر لأكثر من سنة واحدة، بحيث تشمل أي التزامات تمويلية أو عقود التأجير طويلة الأجل أو إصدارات السندات وغيرها والتي من المقرر أن يتم سدادها بعد مرور عام أو أكثر. وعادةً ما يتم دفع جزء من هذه الالتزامات طويلة الأجل خلال العام، ويتم تصنيفها كخصوم متداولة (Current Liabilities) ويتم توثيقها كذلك في الميزانية العمومية للشركة (Balance Sheet). ففي الميزانية العمومية، يتم تصنيف ديون الشركات على أنها مطلوبات مالية أو التزامات تشغيلية، بحيث تشير المطلوبات المالية إلى الديون المستحقة للمستثمرين أو المساهمين وتشمل السندات مستحقة الدفع. كما تشير الالتزامات التشغيلية إلى عقود الإيجار أو المدفوعات اللازمة من أجل الحفاظ على مرافق وخدمات الشركة وتشمل هذه الالتزامات عقود الإيجار الخاصة بالمباني المؤجرة والمعدات إلى خطط تقاعد الموظفين.

مطلوبات غير متداولة Non-current Liabilities

تسمى الالتزامات طويلة الأجل أيضًا، وهي التزامات مالية طويلة الأجل او غير المستحقة والمدرجة في الميزانية العمومية للشركة وغير مؤهلة للتسوية في غضون عام واحد – على عكس الالتزامات الجارية التي تعتبر ديونًا قصيرة الأجل. وتشمل الالتزامات غير المُتداولة على القروض طويلة الأجل (Long-term Loans)

والسندات المُستحقة الدفع (Bonds Payable)

والخصوم الضريبية المؤجلة (Deferred Tax Liabilities)

والتزامات عقود الإيجار طويل الأجل (Long-Term Lease Obligations)

والتزامات المعاشات التقاعدية (Pension Benefit Obligations).

يتم تصنيف جزء من التزام السندات الذي لن يتم دفعه خلال السنة القادمة كالتزام غير مُتداول. إن القروض العقارية أو مدفوعات السيارات أو غيرها من قروض الآلات أو المعدات أو الأراضي كلها ديون طويلة الأجل، باستثناء المدفوعات التي يتعين سدادها خلال السنة المالية التالية.

المطلوبات المتداولة

Current Liabilities

أو الالتزامات المالية المستحقة أو الخصوم المتداولة، هي التزامات أو مطلوبات مدرجة في الميزانية العمومية والتي يجب على المؤسسة تسديدها خلال السنة المالية أو دورة التشغيل، وتشتمل على الديون قصيرة الأجل (Short Term Debt) والديون مستحقة الدفع (Accounts Payable) والالتزامات المستحقة (Accrued Liabilities) وباقي الديون الأخرى. يستخدم المحللون والدائنون النسبة الحالية (Current Ratio) التي يتم استخراجها عبر قسمة الأصول الحالية على الالتزامات.

الأصول الحالية ÷ الالتزامات المستحقة= النسبة الحالية

أو عبر استخدام النسبة السريعة (Quick Ratio) التي يتم استخراجها عبر طرح كمية المخزون من الأصول الحالية وقسمة العدد الناتج على الالتزامات الحالية، وذلك بهدف تحديد قدرة الشركة على الوفاء بالالتزامات المترتّبة عليها وتسديد الديون المتكبّدة.

(كمية المخزون – الأصول الحالية) ÷ الالتزامات الحالية

تُعرض المطلوبات المتداولة في الميزانية العمومية للشركة على النحو التالي: السندات أو الأوراق المالية مستحقّة الدفع خلال سنة واحدة والحسابات مستحقّة الدفع وغيرها من الالتزامات الحالية مثل ضرائب الدخل ومعدّلات الفائدة المستحقة وغيرها. تعدّ الحسابات مستحقّة الدفع أو التي تُعرف أحيانًا باسم الذمم الدائنة من أكبر حسابات المطلوبات المتداولة للشركة والمُدرجة ضمن بياناتها وتقاريرها المالية، وتمثّل هذه الحسابات الفواتير غير المدفوعة للجهات المزوّدة للخدمات أو المنتجات، وتختلف حسابات المطلوبات المتداولة من قطاع إلى آخر ووفقًا للأحكام والقواعد التي تفرضها الحكومات، ومن الأمثلة على ذلك: الأرباح مستحقّة الدفع وودائع العملاء ومستحقّات الديون طويلة الأجل ومعدّلات الفائدة المستحقة.

الاستثمار غير المستقر

Trade Unsettled

الاستثمار المستقر هو استثمار يتم نقله بالكامل بين مقدمي الخدمة، مما يعني أنه يمكنك الآن اختيار بيعه. الاستثمار غير المستقر يعني أن التحويل لا يزال قيد التنفيذ. خلال هذا الوقت، سيكون الاستثمار الموضح مجرد توقعات للاستثمار المستقر في نهاية المطاف. لن تتمكن من بيع الاستثمار حتى يستقر. يمكن أن تكتمل الاستثمارات المختلفة في أوقات مختلفة. يتأثر هذا بعوامل مختلفة – بما في ذلك نوع الاستثمار.

ويشير تعريف مجموع الخصوم في المحاسبة إلى مجموع الالتزامات المالية المستحقة لشخص أو كيان آخر. يتم تسويتها على مدى فترة طوال فترة نقل الفوائد الاقتصادية. ويشمل ذلك دفع المسؤولية بالقيم النقدية أو في تبادل السلع أو الخدمات. بالنسبة للشركات الكبرى، تعد الالتزامات ضرورية لإدارة العمليات اليومية. بالإضافة إلى ذلك، يتم استخدامها لزيادة رأس المال لتسريع إنشاء قيمة الشركة. على سبيل المثال، يمكن استخدام الأموال التي يتم جمعها باستخدام المسؤولية من قبل شركة لتمويل مشروع جديد أو شراء مبنى جديد أو شراء آلات جديدة. عادة ما يتم الإبلاغ عن الخصوم في الميزانية العمومية، والتي تشير إلى البيان المالي الذي يبلغ عن الأصول والخصوم وحقوق المساهمين في الشركة في وقت معين.

اجمالي المطلوبات او اجمالي الخصوم

Total Liabilities

ويشير تعريف مجموع الخصوم في المحاسبة إلى مجموع الالتزامات المالية المستحقة لشخص أو كيان آخر. يتم تسويتها على مدى فترة طوال فترة نقل الفوائد الاقتصادية. ويشمل ذلك دفع المسؤولية بالقيم النقدية أو في تبادل السلع أو الخدمات. بالنسبة للشركات الكبرى، تعد الالتزامات ضرورية لإدارة العمليات اليومية. بالإضافة إلى ذلك، يتم استخدامها لزيادة رأس المال لتسريع إنشاء قيمة الشركة. على سبيل المثال، يمكن استخدام الأموال التي يتم جمعها باستخدام المسؤولية من قبل شركة لتمويل مشروع جديد أو شراء مبنى جديد أو شراء آلات جديدة. عادة ما يتم الإبلاغ عن الخصوم في الميزانية العمومية، والتي تشير إلى البيان المالي الذي يبلغ عن الأصول والخصوم وحقوق المساهمين في الشركة في وقت معين.

صافي الأصول الثابتة

Total Fixed Assets

صافي الأصول الثابتة هو مقياس تقييم يقيس صافي القيمة الدفترية لجميع الأصول الثابتة في الميزانية العمومية في وقت معين محسوب بطرح الاستهلاك المتراكم من التكلفة التاريخية للأصول. يمكنك التفكير في الأمر على أنه سعر شراء جميع الأصول الثابتة مثل المعدات والمباني والمركبات والآلات وتحسينات الأماكن المستأجرة، ناقصًا الاستهلاك المتراكم.

تُحسب صيغة الأصول الثابتة الصافية بطرح جميع الاستهلاك المتراكم وانخفاض القيمة من إجمالي سعر الشراء وتكلفة التحسين لجميع الأصول الثابتة المبلغ عنها في الميزانية العمومية.

صافي الأصول الثابتة = إجمالي الأصول الثابتة – الاستهلاك المتراكم.

المخزون

Inventory

هي ممتلكات وأصول تابعة للمنشأة، قد تكون على شكل مواد خام وإما على شكل منتجات تحت التصنيع، وإما على شكل منتجات مكتملة وجاهزة للبيع. وقد يكون المخزون على شكل منتجات حصلت عليها المنشأة بغرض إعادة بيعها، وقد تكون أيضاً على شكل تكاليف توريد للخدمات وذلك في حال المنشآت الخدمية. ويتم تصنيف المخزون محاسبياً كأصل قصير الأجل، لأنه عادةً ما يتم تصفيته خلال سنة واحدة.

يمكن تقدير قيمة المخزون بثلاث طرق:

أسلوب الوارد أولاً يُصرف أولاً (First-in, First-out/FIFO)، والذي يتم من خلاله تقييم تكلفة المنتجات التي تم بيعها بناءً على تكلفة المواد التي تم شراؤها أولاً، في حين يتم تقييم تكلفة المنتجات المتبقية بناءً على تكلفة المواد التي تم شراؤها أخيراً.

أسلوب الوارد أخيراً يُصدر أولاً (Last-in, First-out/LIFO)، والذي يتم من خلاله تقييم تكلفة السلع التي تم بيعها باستخدام تكلفة المواد التي تم شراؤها أخيراً، في حين يتم تقييم قيمة المخزون المتبقي بناء على تكلفة المواد التي تم شراؤها أولاً.

أسلوب المتوسط المرجح (Weighted Average)، وهو يتطلب تقييم كل من المخزون وتكلفة السلع التي تم بيعها بناءً على متوسط تكلفة جميع المواد التي تم شراؤها أثناء فترة محددة من الزمن.

الفواتير المستحقة Bill Payable

وتُسمّى أيضًا بفاتورة البائع غير المدفوعة أو فواتير أو أوراق الدفع، وهي وثيقة تبيّن المبالغ المستحقة على البطاقة الائتمانية لقاء شراء البضائع والخدمات، حيث يشمل ذلك فاتورة الهاتف الشهرية، وفاتورة الكهرباء، وفاتورة الماء، وغيرها. ويُشار إلى مزوّد السلع أو الخدمات باسم المورد (Supplier) أو البائع (Vendor). بموجب طريقة الاستحقاق المحاسبي (Under the Accrual Method of Accounting) أو مسك الدفاتر (Book Keeping)، يتم تسجيل فاتورة مستحقة الدفع أو فاتورة بائع غير مدفوعة في الحسابات الدائنة مع إدخال قيمة الائتمان. عندما يتم دفع الفاتورة، سيتم تخفيض الحسابات الدائنة مع إدخال الخصم. يتم تسجيل الرصيد الدائن في الحسابات الدائنة في الميزانية العمومية للشركة كمطلوبات متداولة. أما في سياق المعاملات المصرفية، فتشير الفواتير المستحقة إلى مديونية البنك لبنوك أخرى، أي الأموال التي يقترضها البنك لفترة قصيرة الأجل بهدف الحفاظ على درجات كافية من السيولة النقدية.

النقد والرصيد المصرفي

Cash and Bank Balance

هو مجموع الأموال المستلمة مطروح منه الأموال المنفقة خلال الفترة الزمنية المحددة في النموذج المالي وتشمل العناوين النقدية والأرصدة المصرفية عمومًا ما يلي: • النقد الحاضر • الأرصدة المتاحة لدى البنوك • الودائع تحت الطلب (الأموال المحتفظ بها في الحساب المصرفي والتي يمكن سحبها في أي وقت دون إشعار مسبق) • أي استثمارات أخرى قصيرة الأجل عالية السيولة يمكن تحويلها بسهولة إلى مبلغ نقدي معروف مثل الودائع لأجل وسندات الجوائز وما إلى ذلك. يتم نقلها في الميزانية العمومية بسعر التكلفة.

ديون قصيرة الأجل Short Term Debt

هي عبارة عن حساب ضمن الجزء الخاص بالخصوم المتداولة (Current Liabilities) في الميزانية العمومية (Balance Sheet) للشركة. يتكون هذا الحساب من أي دين تتكبده شركة ويستحق الدفع خلال سنة واحدة. وعادة ما يتكون الدين في حساب الخصوم من قروض بنكية قصيرة الأجل يتم أخذها من قبل الشركة عندما تحتاج إلى تمويل سريع لتمويل احتياجات رأس المال العامل، بالإضافة إلى أنواع أخرى من الديون كحسابات الشركة المستحقة الدفع أو الذمم الدائنة (Accounts Payable) المُستحقة للبائعين وأصحاب المصلحة الخارجيين. كما قد يتضمن هذ الحساب جزءاً من الديون طويلة الأجل، بحيث يتم احتساب الدفعات المستحقة لذلك الدين خلال العام.

الأصول المتداولة Current Assets

هو مصطلح يشير إلى جميع أصول الشركة التي يُتوقّع بيعها، أو استهلاكها، أو استخدامها، أو تلفها خلال سنة واحدة من سير العمليات التشغيلية للشركة، ويظهر بند الأصول المتداولة في الميزانية العمومية (Balance Sheet)، والتي تعدّ من أهمّ البيانات والتقارير المالية اللازم اكتمالها مع نهاية كلّ سنة. تشمل الأصول المتداولة كلًا من النقد والنقد المعادل أو المكافئ (Cash Equivalents) والحسابات مستحقة القبض والأدوات المالية القابلة للتداول والمخزون والمطلوبات المدفوعة مسبقًا (Pre-paid Liabilities) وغيرها من الأصول.

تعدّ الأصول المتداولة من العناصر المهمة بالنسبة للشركة لأنّها تُستخدم لتمويل عملياتها اليومية وسداد المصاريف والتكاليف التشغيلية المستمرة، وتختلف الأصول المتداولة عن الأصول طويلة الأجل، فالثانية تشير إلى الأصول التي لا يُمكن تحويلها إلى نقود خلال سنة واحدة، وتشمل كلًا من الأراضي التي تملكها الشركة ومكاتبها ومرافقها الخدمية ومعداتها وحقوق النشر وغيرها من الاستثمارات غير السائلة (Illiquid Investments).

إجمالي الأصول إلى نسبة المبيعات Total Assets to Sales Ratio SHARE

هو مقياس لكفاءة الشركة في إدارة أصولها فيما يتعلق بجني الأرباح وقدرة الأعمال التجارية على توليد المبيعات على أنها قاعدة صغيرة من الأصول قدر الإمكان. عندما تكون النسبة (Ratio) مرتفعة جداً، فهذا يعني أن الإدارة قادرة على استخدام أكبر قدر ممكن من الاستثمارات الصغيرة (Small Investments) في الأصول (Assets). صيغة المبيعات إلى إجمالي الأصول هي تقسيم صافي المبيعات السنوية من المبلغ الإجمالي لجميع الأصول المدرجة في الميزانية العمومية (Balance Sheet) للمنظمة.

والصيغة هي: (إجمالي المبيعات – مخصصات المبيعات والخصومات) ÷ إجمالي القيمة الدفترية لجميع الأصول.

على سبيل المثال، أحد الأعمال التجارية لديه مبيعات سنوية قدرها 1،000،000 $ بعد أن تم خصم جميع بدلات المبيعات (Sales Allowances)، وكذلك المستحقات (Receivables) من 150،000 $، والمخزون من 200،000 $، والأصول الثابتة (Fixed Assets) من 450،000 $. تكون نسبة المبيعات إلى إجمالي الأصول هي: $ 1،000،000 صافي المبيعات ÷ $ 800،000 مجموع الأصول= 1.25x نسبة المبيعات إلى إجمالي الأصول.

وتتفاوت قاعدة الأصول المطلوبة للأعمال التجارية تبايناً شديداً بحسب الصناعة. على سبيل المثال، تتطلب مصفاة النفط استثماراً رأسمالياً هائلاً، في حين أن معظم شركات الخدمات تتطلب القليل جداً. القدرة على توليد المبيعات لا تترجم بالضرورة إلى القدرة على توليد الأرباح أو التدفقات النقدية (Cash Flows). فالشركة التي لديها نسبة مبيعات عالية جداً إلى إجمالي الأصول يمكن أن تخسر المال. قد يغير فريق الإدارة العمليات بشكل جذري فقط لتحسين هذه النسبة، من خلال الاستعانة بمصادر خارجية في جميع مراحل الإنتاج. هذا قد يؤدي إلى نسبة أفضل، في حين لا تزال تضر أساسيات الأعمال التجارية. عندما تكون المبيعات دورية، قد يرتفع مستوى المبيعات ويسقط بمرور الوقت، بغضّ النظر عن حجم استثمار الأصول (Size of the Asset Investment).

{kind=link}